本部分主流机型市场分析报告还是延续以往的产品分类,对冷水机组(包括离心机、风冷螺杆、水冷螺杆、模块机)、冷媒变流量机组(包括变频多联机组、数码涡旋机组)、溴化锂机组、水地源热泵机组(包括分体式水环热泵机组、整体式水环热泵机组)、单元机组以及末端这6大类产品的整体市场发展进行分析。其中,对冷媒变流量机组和水地源热泵机组的分析将不再对产品进行进一步细分。

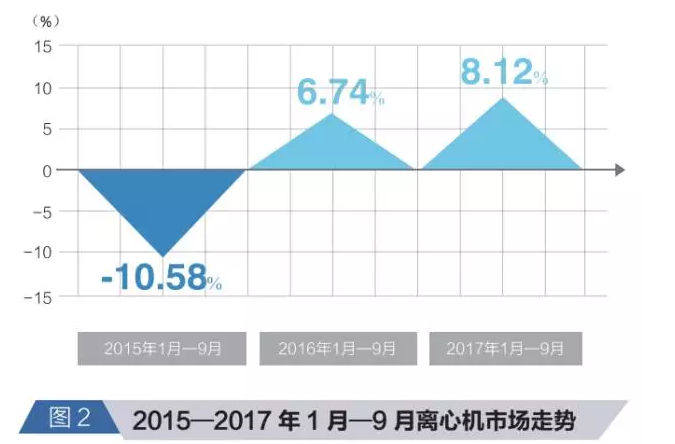

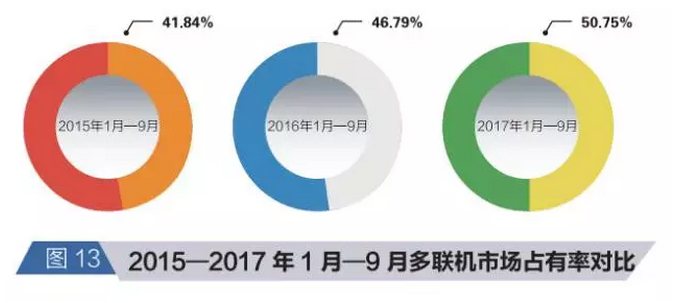

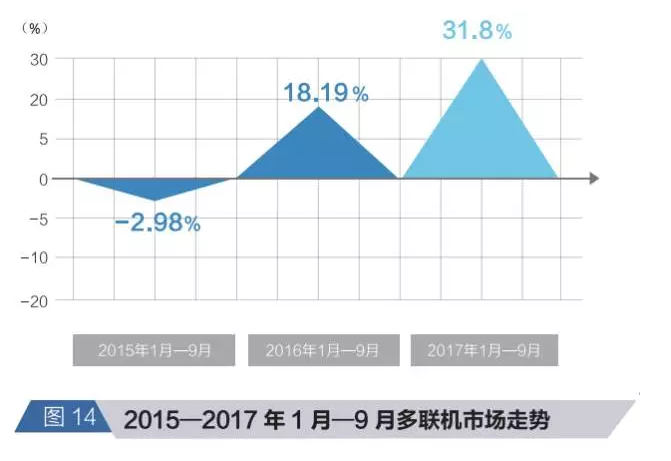

从中央空调行业9大产品系列来看,2017年1月—9月,冷水机组强势回暖,离心机较2016年同期增长8.12%,风冷螺杆增长14.18%,水冷螺杆增长11.35%,模块机增长12.2%。不过可以发现,冷水机组各类型产品的市场占有率大致呈逐年递减的趋势。多联机依旧保持稳定增长,较2016年同期增长31.8%,市场占有率达50.75%。溴化锂终于摆脱了前几年的市场颓势,较2016年同期实现3.78%的小幅度增长。单元机、末端产品较2016年同期分别增长19.17%、13.5%,水地源热泵成为在2017年1月—9月中唯一下滑的产品。

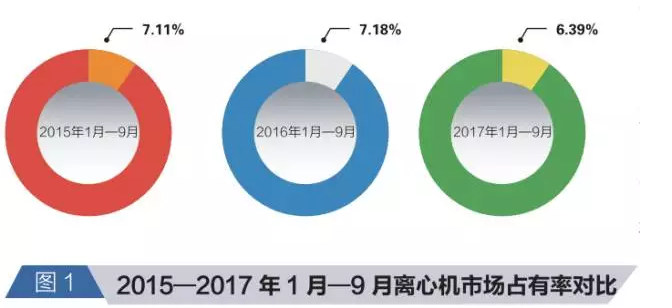

离心机市场的好转,为整个中央空调行业都带来了振奋的讯息。在很大程度上,离心机的发展好坏与国内宏观投资环境有着较为直接的关系。2017年1月—9月,离心机实现强势增长,较2016年同期增长8.12%,这是近几年来离心机表现较为抢眼的一段时期。离心机增长的最主要原因在于政府不断地对基础建设投资力度的加大,譬如轨道交通、医疗教育、数据中心等方面。此外,商业地产、工业厂房等项目的回暖也为离心机的强势回归带来利好。

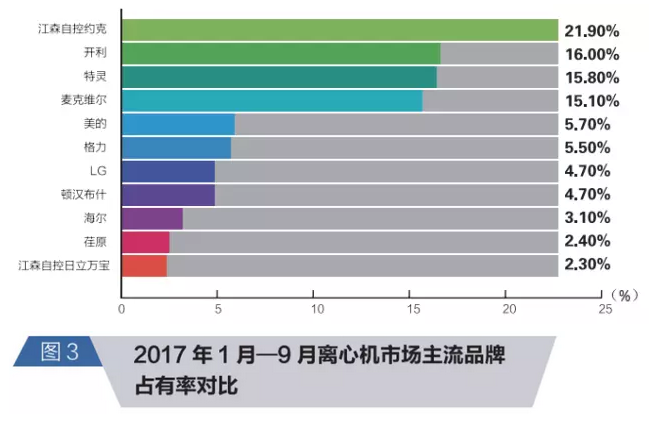

从品牌格局来看,传统美系品牌依然牢牢地占据着离心机市场的主导地位,虽然近几年来传统美系品牌受到国产品牌的不断冲击,但是其在离心机领域中的知名度和美誉度仍然较强,客户的品牌认知度仍然较高。江森自控约克凭借着21.9%的占有率占据市场头名,麦克维尔、开利、特灵、顿汉布什的市场表现也可圈可点,比如,它们在全国多个区域市场都夺得代表性的离心机项目。

国产品牌方面,美的、格力、海尔等发展较为迅猛,在不少政府类的项目中,它们凭借着国产品牌的自带属性斩获不少项目。值得一提的是,经过多年的坚持和摸索,海尔磁悬浮离心机产品在市场上的应用逐渐增多,市场口碑不断提升。此外,荏原、LG、天加、三菱重工、江森自控日立万宝等品牌也在不断大力开拓市场,并取得了不错的业绩,品牌格局也在缓慢地发生着变化。

在2017年中国制冷展上,各大离心机厂家纷纷推出新产品,比如:美的高效变频多工况降膜离心机组、海尔全球最大冷量4 500 RT磁悬浮离心机组、格力高效永磁同步变频离心式冰蓄冷双工况机组、开利AquaEdgeTM鼎酷TM19 DV双级离心机组、LG磁悬浮变频离心机、EK磁悬浮变频离心机组、格瑞德磁悬浮离心机组……

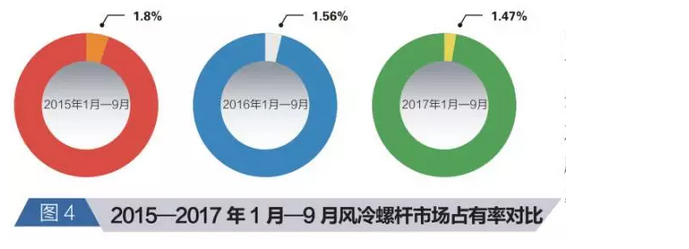

2017年1月—9月,风冷螺杆较2016年同期实现14.18%的增长,市场占有率滑至1.47%。其实,这几年来,风冷螺杆发展并不顺利,市场占有率逐年下滑。相对于应用较为普遍的风冷模块产品,风冷螺杆高额的设备造价、狭窄的应用范围等因素抑制着其在市场上的推广与应用,这也使得风冷螺杆产品处于一种比较尴尬的市场地位。但是,风冷螺杆在一些特殊领域仍然有着稳定的市场需求,比如在西北一些经济欠发达和缺水的城市中,风冷螺杆产品应用较为广泛。

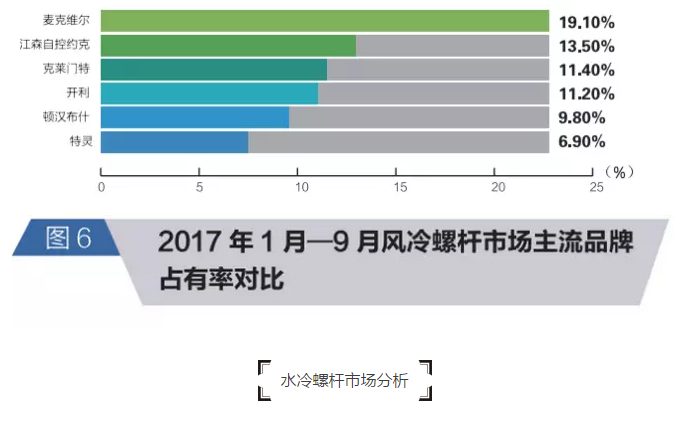

从品牌格局来看,传统的欧美系品牌长期在风冷螺杆产品上掌握着市场的主动权。其中,麦克维尔凭借着19.1%的市场占有率占据头名,江森自控约克紧跟其后,克莱门特、开利、顿汉布什、特灵、EK也都保持着稳定的发展。虽然国产品牌也在积极地拓展风冷螺杆市场,但是产品竞争力和品牌影响力还无法与传统欧美系品牌相抗衡,不过,市场占有率却也在保持平稳的增长。

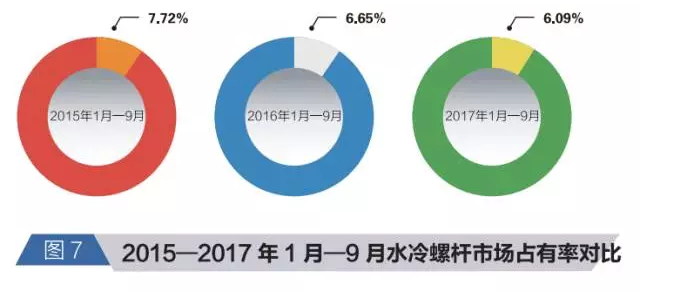

水冷螺杆产品技术含量不高,进入门槛相对较低,生产厂家数量众多,市场竞争相对比较激烈。可以发现,水冷螺杆在整体螺杆机产品中占据着较大的市场比重,这也与它的特性有关,应用范围广、使用灵活、不受区域限制等优点,使得水冷螺杆成为市场热衷的产品之一。不过随着中央空调产品种类的增多,小冷量离心机、商用多联机、模块机等替代性产品都对水冷螺杆产生了一定的冲击。1月—9月,水冷螺杆实现稳定增长,相比2016年同期增长11.35%,市场占有率为6.09%。

从品牌格局来看,传统欧美系品牌占据着市场的主导地位,以麦克维尔、开利、江森自控约克、特灵、顿汉布什五大品牌为首,这一品牌阵营一直保持稳固,几乎占据水冷螺杆市场总量的半壁江山。不过,近几年来,国产品牌发展迅速,以美的、格力、海尔、天加、浙江国祥等品牌为首的阵营,凭借着品牌影响力、技术研发、渠道广泛等优势斩获不少水冷螺杆项目,市场占有率逐年提升。此外,江森自控日立万宝、EK、克莱门特等品牌也都大力开拓市场,并取得了可喜的市场成绩。

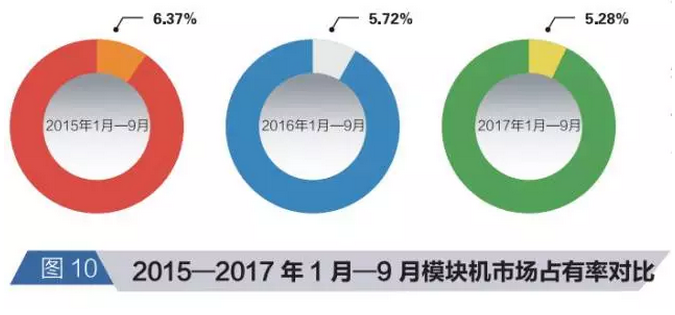

2017年1月—9月,模块机增幅达12.2%,市场占有率为5.28%。其实从2015年开始,模块机产品受到低迷大环境的影响,一直保持低迷的发展状态,2017年终于摆脱市场颓势。模块机技术含量不高,准入门槛也不高,且模块机高效方便、操作简单、安装容易、运行安全、性价比高等优点深得经销商和用户的认可。值得一提的是,超低温模块机产品在北方供热市场上有着不错的发展。此外,模块机在很多应用场所成为螺杆机的替代产品,比如中小型的商业项目等。

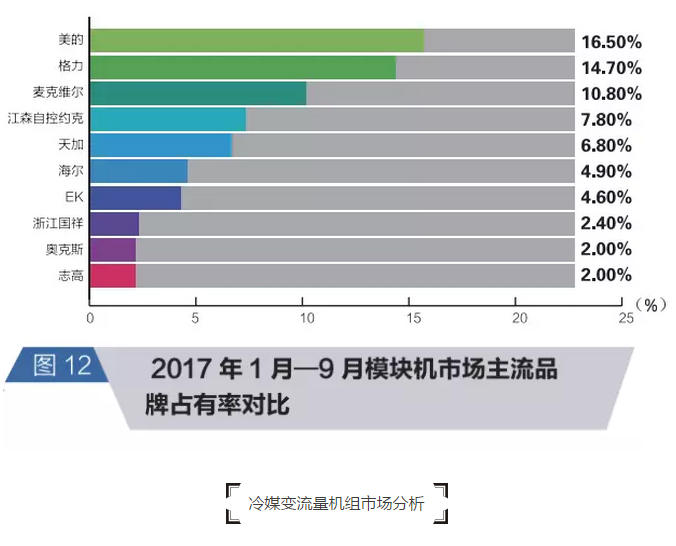

从品牌格局来看,与其他冷水机组产品不同的是,国产品牌在模块机市场中占据着主导地位,仅美的、格力、海尔、天加四大品牌就已经占据超过40%的市场份额,美的以16.5%市场占有率占据第一。欧美系品牌方面,麦克维尔、江森自控约克引领市场发展,两者市场占有率接近20%。其他品牌方面,EK、浙江国祥、志高、奥克斯等品牌也都有着一定的发展。

近几年来,多联机一直保持着稳定、高速的增长,市场占有率持续走高。2017年1月—9月,多联机实现31.8%的增长,市场占有率达50.75%,容量超过行业总量的一半。

伴随着房地产市场的蓬勃发展,多联机市场容量随之水涨船高,甲方用户和普通消费者对其认可度逐年提升。

工程项目方面,与2016年相对低迷的态势相比,2017年中央空调行业的形势逐渐趋于好转,多联机项目数量开始增多,厂家在工程项目方面也投入了不少的人力、物力。家装零售方面,延续着快速发展的火热势头,家装零售市场成为各大厂家转型并争夺的“香饽饽”。目前,家装零售市场呈现出百花齐放的大好局面,在各大中央空调厂家的辛勤耕耘之下,市场潜力彻底被激活,未来有着极大的市场发展前景。

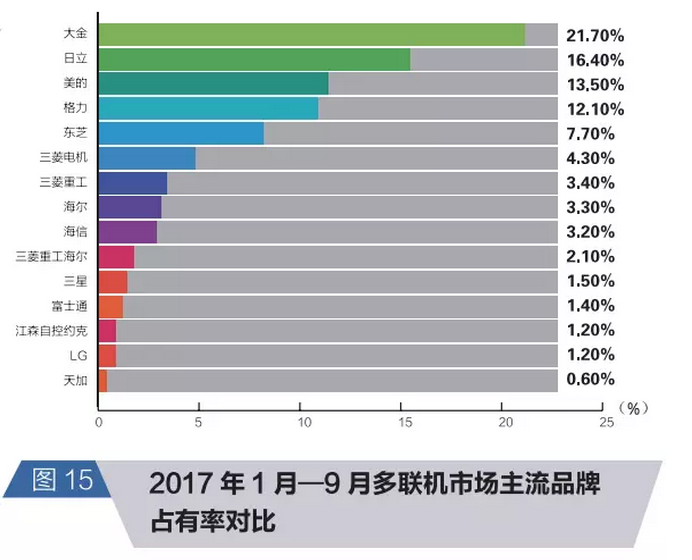

从品牌格局来看,日系及合资系品牌的表现依然最为稳健,大金、日立、东芝、三菱重工、三菱电机、富士通、三菱重工海尔、松下等品牌仍然在不断地加大对市场的开拓力度,并获得了非常不错的市场成绩。三星、LG等韩系品牌更进一步地深入到市场中去,在工程项目和家装零售市场都取得了稳定的发展。欧美系品牌方面,如江森自控约克、麦克维尔、开利、特灵、顿汉布什、EK、博世、飞达仕等品牌逐步将多联机作为推广销售的重点,并取得了一定的市场销量,市场影响力逐渐增强。

国产系品牌方面,美的、格力、海尔、海信、奥克斯、志高、科龙、天加、TCL、长虹等国产家电系品牌依靠渠道的优势,表现较为出色。此外,浙江国祥等品牌也开始入围多联机市场,并取得了不错的发展成绩。从目前的市场来看,传统的多联机市场格局并无太大变化,几家独大的品牌格局已经慢慢形成,未来这一趋势可能还将持续深化。

值得一提的是,三菱重工海尔近年来一直保持着快速稳定的发展,无论是工装项目还是家装零售市场都取得了骄人的成绩。1月—9月,三菱重工海尔市场增幅远远超过行业平均增长水平,其中,家中机产品实现较大突破,渠道网络建设也有很大提升。三菱重工海尔凭借着更强的科技实力、更优的稳定性、更高的节能性、更智能的集控系统、更可靠的硬件品质在市场上披荆斩棘,中标了如四川上恒大酒店、厦门国贸天悦等一系列千万级典型样板工程。

从产品来看,2017年1月—9月,多联机新产品层出不穷,例如:美的全新一代TR+全能家用中央空调、格力GMV舒睿全屋多效型家用多联机、大金E-MAX 7 Plus系列、东芝MiNi 7 HP、海尔更新用多联机、海信“荣耀家”系列、三星DVM S Eco侧出风变频多联机、奥克斯新一代ARV-X7系列全直流变频智能多联机组、麦克维尔全直流变频中央空调VILLA系列、LG第五代超级多联机MULTI V 5、天加“冷焰”mini系列家用多联机、松下中央空调MASTER 2.0+系列、志高CMV-X全直流变频多联机系列……

与多联机的快速发展一样,这几年来,单元机也保持着稳定的增长。较2016年同期,2017年1月—9月单元机产品实现19.17%的增长,增长幅度仅次于多联机,市场占有率为16.06%。

随着中国城镇化的进程不断加快,多年来,宾馆、商场、超市、餐厅、KTV、茶馆等场所项目的兴起建设直接拉动了单元机的高速稳定发展,市场容量逐年攀升。从2015年到2016年,受制于民间投资力度的减弱,中小型项目数量开始锐减,单元机受到了十分严重的冲击。

进入到2017年以来,项目市场逐渐回暖,单元机在家装零售市场上也开始广泛地应用,比如一拖一风管机产品,这为单元机实现大幅增长提供保障。另外,不少家电系空调厂家将单元机划归到壁挂机空调的渠道,加强了单元机的出货能力,销量进一步提升。

从品牌格局来看,国产系品牌依然牢牢把控着单元机市场,格力、美的、海尔占据单元机整体市场容量的80%以上,品牌集中度较高,几大寡头垄断的市场格局已经形成。此外,奥克斯、志高、海信、TCL、长虹等国产系品牌也在市场上不断加大投入,并取得了不错的成绩。当然,除了这些传统的国产系品牌之外,一些日韩系、合资系、欧美系品牌也都在单元机产品上取得了一定的销售成绩,虽然它们的市场占有率不大,但是近几年来也保持了稳定的增长。

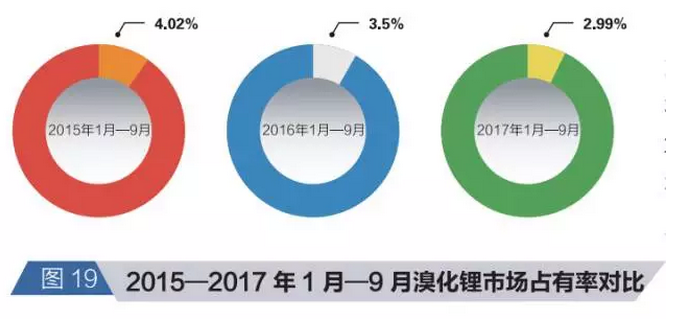

其实,从近几年的市场来看,溴化锂产品有些慢慢趋于边缘化。这主要有两方面的原因:其一,受大环境影响,煤炭、焦化、化工类企业都不景气,市场对溴化锂产品的需求逐年减少,导致溴化锂市场容量在逐年萎缩;其二,溴化锂厂家数量也在逐年减少,不少厂家开始将重心转向电制冷空调,溴化锂产品技术更新的脚步开始放慢。

进入2017年以来,溴化锂市场迎来复苏,较2016年同期相比,1月—9月实现3.78%的小幅度增长。溴化锂产品保持增长的最主要原因在于工业项目的回暖,煤炭、焦化等企业盈利能力有所增强,分布式能源站、化工厂类的项目逐渐增多,这为溴化锂实现增长提供了保障。

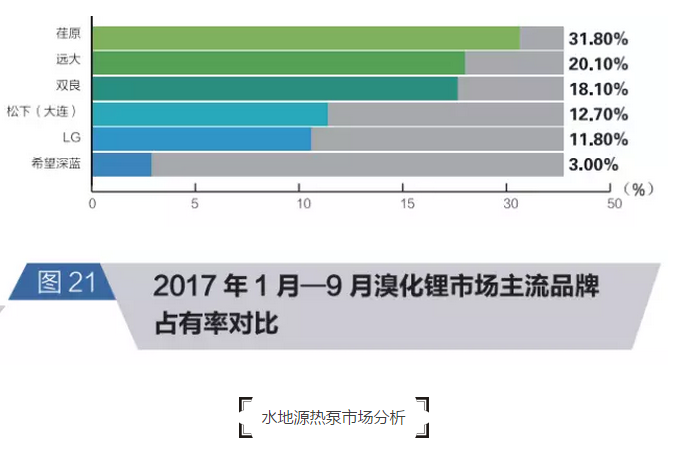

从品牌格局来看,溴化锂市场的品牌格局并没有发生太大的变化。荏原冷热、双良、远大三大品牌依旧在溴化锂市场占据主导地位,其中,荏原冷热近几年来发展最为迅猛,2017年中标很多溴化锂典型项目,引领行业不断发展。此外,松下(大连)、LG、希望深蓝等品牌也凭借各自的优势,大力拓展国内外的市场,并取得了不错的市场成绩。

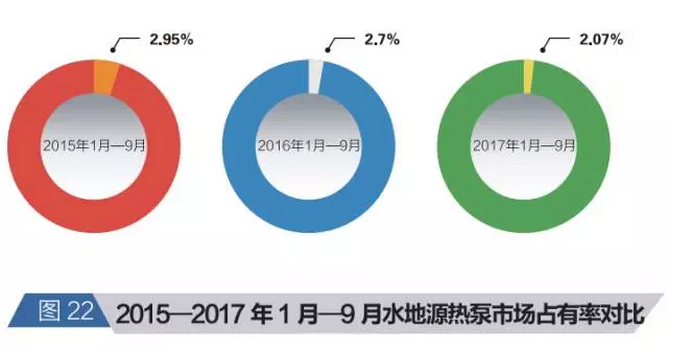

水地源热泵产品这几年一直处于较为低迷的发展态势,最主要的原因在于政府对于地下水的严格管控。如今,水地源热泵产品发展逐渐趋于理性,在合适的领域应用合适的产品已经成为行业共识。较2016年同期相比,2017年1月—9月水地源热泵下滑6.7%,是中央空调行业内唯一下滑的产品。

不过,值得一提的是,户式水地源热泵产品的兴起、发展成为行业中的一抹亮色。房地产市场发展不断成熟,人们对生活舒适度的要求也在不断提高,不同于氟系统空调产品,户式水地源热泵以其出色的制冷、制热效果赢得一些消费者的青睐,市场容量保持逐年增长的态势。目前,户式水地源热泵厂家数量并不多,推广力度也远不如氟系统空调厂家,这也导致它的市场认知度不高,不过未来仍然有着广阔的发展前景。

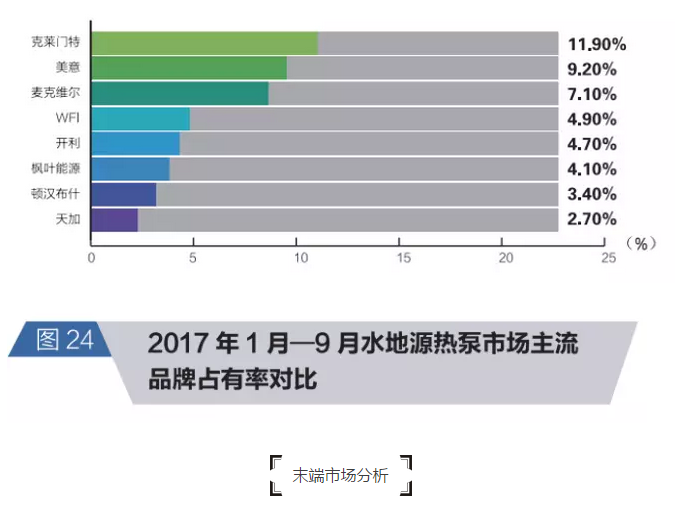

从品牌格局来看,水地源热泵市场进入门槛不高,竞争厂家数量众多,其中包括大量的中小型空调厂家。长期以来,水地源热泵市场的竞争秩序较为混乱,品牌集中度不高。克莱门特长期在水地源热泵市场中占据着领先地位,美意、开利、麦克维尔、顿汉布什、天加、盾安、枫叶能源、WFI等品牌也凭借着各自的主打产品有一定斩获。此外,山东、江苏、广东等地的一些中小型空调厂家在水地源热泵市场上仍然扮演着比较重要的角色。

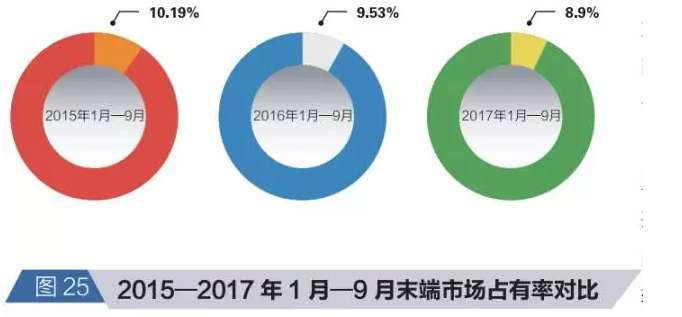

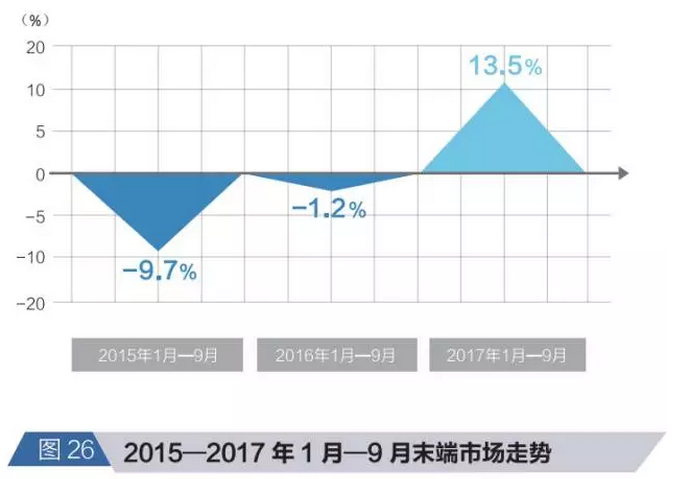

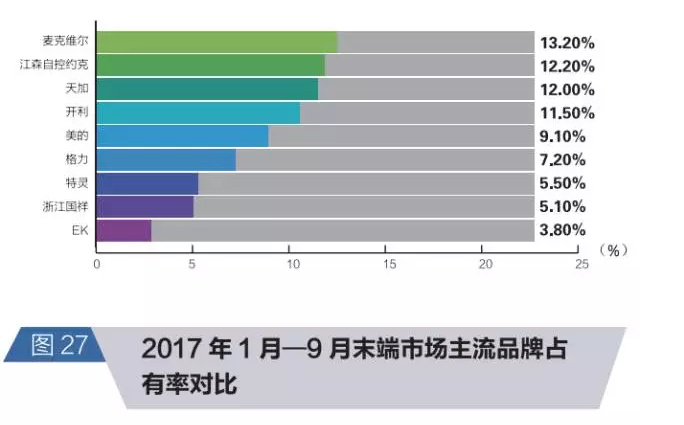

作为中央空调主机的重要配套产品,末端的发展与主机息息相关。相较于前两年的低迷,2017年1月—9月,末端产品实现13.5%的增长,市场占有率为8.9%。由于末端产品技术含量相对较低,市场准入门槛也较低,导致众多企业驻足于此,市场竞争较为激烈。进入2017年以来,主机市场逐渐好转,这给末端产品带来市场福音。

值得一提的是,近几年来,市场对末端产品的个性化需求与日俱增,非标定制成为末端市场的一大重要特点,这也为末端制造厂家带来很大的挑战。不过,从另一个角度而言,市场需求不断细分,这也为市场带来无限的发展机遇。

从品牌格局来看,传统欧美系品牌长期占据末端市场的主导地位,它们的总体市场占有率超过40%,麦克维尔、江森自控约克、开利等品牌都在末端市场上名列前茅。国产系品牌方面,天加、美的、格力、雅士、浙江国祥等品牌表现较为出色,市场占有率稳步提升。其他品牌方面,特灵、EK等品牌也在末端市场上占据着一定的市场份额。

>

>